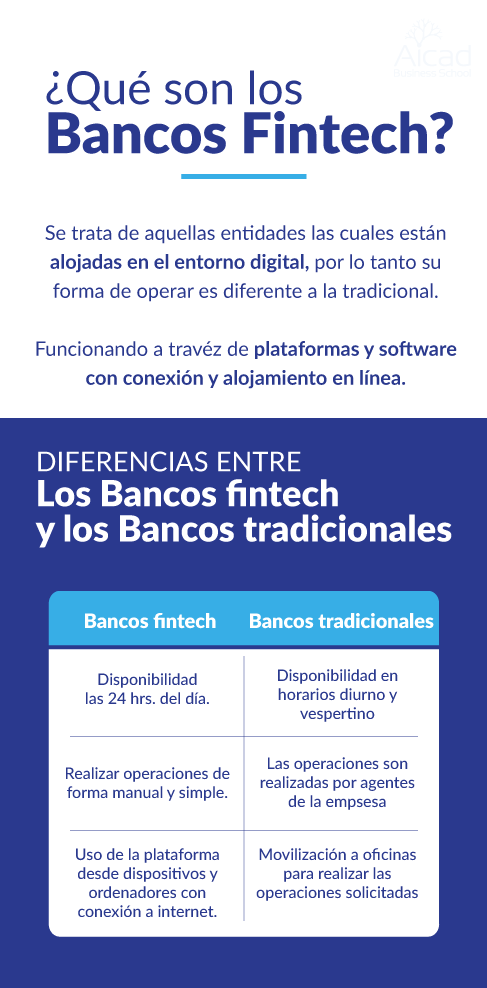

¿Qué son los bancos fintech?

Se trata de aquellas entidades que están alojadas en el entorno digital, por lo tanto su forma de operar es diferente a la tradicional. Las mismas han conseguido dicho éxito, gracias a la evolución tecnológica y a todos los sistemas, que hoy en día facilitan la movilización del dinero.

Por lo general las mismas ofrecen una gran cantidad de productos de forma gratuita, siendo económicas y accesibles. No obstante, los movimientos son similares a los comúnmente conocidos: transferencias, uso de tarjetas de débito, crédito y realizar depósitos e inversiones.

¿Cuáles son sus ventajas?

Actualmente este servicio debido a la relevancia que está tomando, ha crecido de forma oportuna. Entre las ventajas principales de los bancos fintech tenemos:

#1. Servicio gratuito:

La mayoría de estos servicios, ofrecen la apertura de cuentas de forma totalmente gratuita. Incluso las transacciones, no poseen comisión en la mayoría de los casos, convirtiéndolo en un punto de gran atractivo para este servicio.

#2. Sin horarios:

Gracias a su flexibilidad y accesibilidad, los usuarios pueden realizar preguntas por diferentes vías, como correos o redes sociales. Asimismo, hay bancos fintech que ofrecen dicha atención las 24 horas del día, siendo altamente funcional y competente, aún más ante imprevistos y problemas de gestión.

#3. Cajeros automáticos por doquier:

Si bien no poseen oficinas, los mismos han realizado convenios con entidades, para que sus usuarios puedan utilizar los cajeros automáticos de dichos bancos, con su tarjeta del banco fintech. Es así como han logrado una gran presencia más allá de lo digital, ya que son compatibles con diferentes bancos en todo el mundo.

#4. Accesibilidad al alcance del móvil:

Debido a que solo poseen fuerza del modo digital, en su mayoría tienen una aplicación para dispositivos móviles. Esto optimiza la realización de transacciones, incluso fuera de casa en pocos minutos.

#5. Movimientos de bajo costo:

Por su parte, todas las transacciones realizadas de bancos en línea, por lo general tiene un bajo costo, e incluso la mayoría de estas son gratuitas. Asimismo, los movimientos con divisas tampoco reflejan un alto importe.

Tipos de bancos fintech

Estas entidades dependiendo de sus características, se pueden dividir de la siguiente forma:

Challenger Banks:

Se trata de las compañías que sí tienen licencia, y son reconocidas por el banco central. Por lo tanto, gozan de la fiabilidad que los bancos presenciales comparten, puesto que cumplen con los mismos requerimientos. Siendo un tipo que mantiene similitudes con la banca tradicional, como las políticas. Además de las opciones gratuitas y de pago.

Neobancos:

Son aquellas entidades que no son bancos, puesto que no tienen una licencia bancaria. Sin embargo, lo que poseen es la licencia de entidad de dinero electrónico (EDE). Es por ello que los mismos para poder funcionar, necesitan asociarse a una EDE externa, que garantice la seguridad del dinero de los usuarios.

| ¿Te interesa el mundo fintech?. Aprende más aquí: Eventos Fintech ¿Qué son estas formaciones de Aicad? |

¿Cuál es la aportación de los bancos fintech a la actualidad?

Si bien, actualmente no es un mercado desconocido puesto que es usado de forma usual por empresas y particulares, la misma ha marcado un antes y después. A continuación te mencionamos sus aportes más importantes:

- Digitalización y automatización de procesos gracias a la inteligencia artificial.

- Adaptación de los usuarios al uso de la banca en línea.

- Mayor penetración del uso de software sofisticados y de alto rendimiento que mejoran la seguridad y la experiencia de usuario.

- Mejoras en la eficiencia.

- Aprovechamiento del tiempo invertido en realizar transacciones.

- Oportunidad para la globalización.

Déjanos tu comentario

Tu opinión nos ayuda a esforzarnos más para hacer programas con altos estándares de calidad que te ayuden a mejorar profesionalmente.